Das Drei-Säulen-Modell der österreichischen Pension: Ein Überblick

In Österreich spricht man beim Pensionssystem von einem Drei-Säulen-Modell. Der Name kommt daher, dass unsere Pension auf drei Bereichen - wie auf drei stabilen Säulen - steht. Diese Säulen sind die staatliche Pension, die betriebliche Vorsorge über den Arbeitgeber und die private Vorsorge. Gemeinsam sorgen sie dafür, dass Menschen im Alter eine gewohnte Lebensqualität haben.

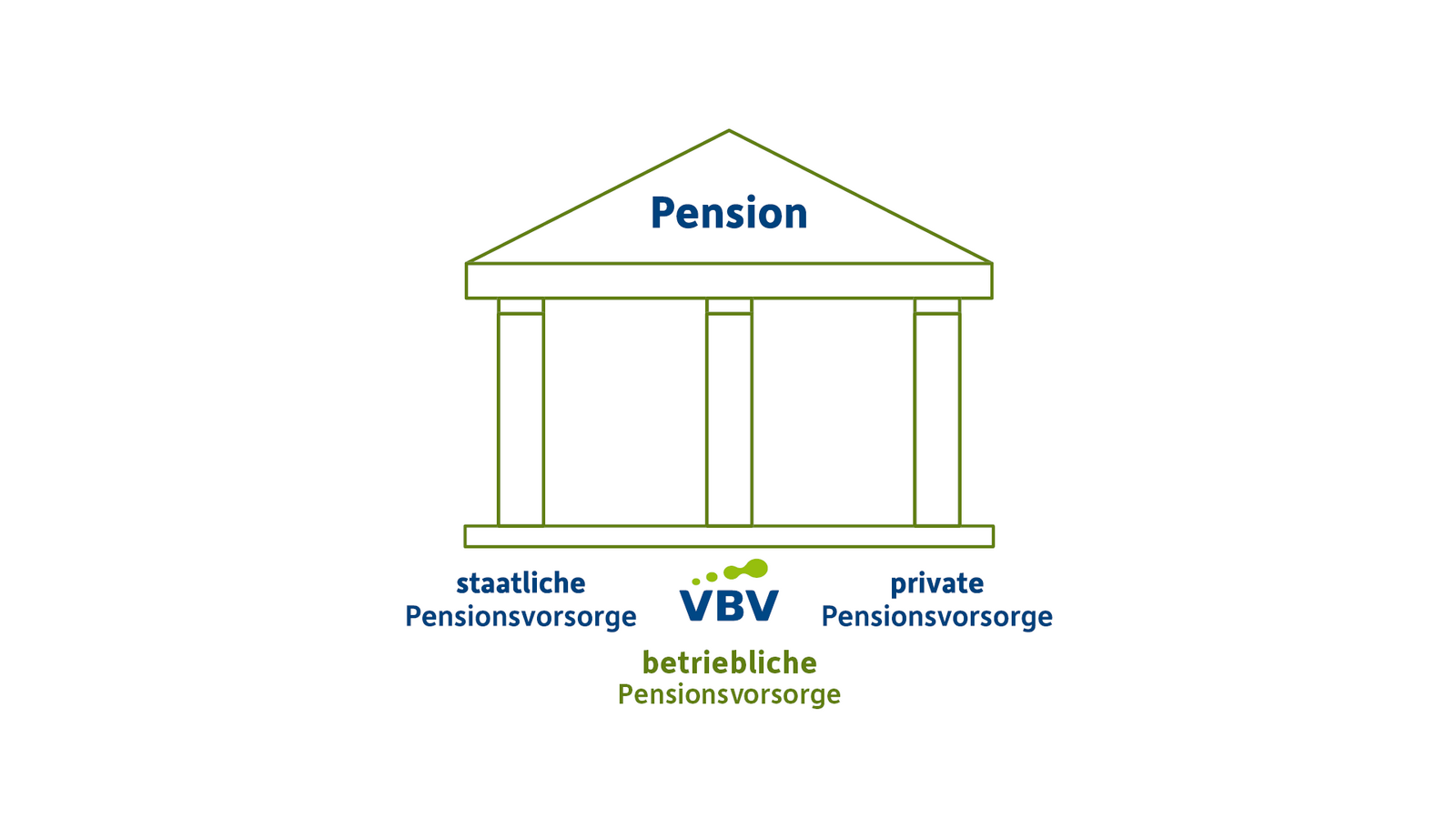

3 Säulen der Altersvorsorge bestehend aus staatlicher, betrieblicher und privater Pension.

1. Säule: Die staatliche Pension

Die staatliche Pension ist ein zentraler Baustein der Altersvorsorge in Österreich. Sie basiert auf dem so genannten Umlageverfahren: Erwerbstätige Menschen zahlen Beiträge ein. Dieses Geld wird verwendet, um die Pensionen der älteren Generationen zu bezahlen, die heute bereits im Ruhestand sind. Die Beiträge zur Pensionsversicherung richten sich nach dem Einkommen. Besserverdienende zahlen mehr und unterstützen so Geringverdienende. Alle haben den gleichen Zugang zu Leistungen.

Die Höhe der eigenen Pension hängt davon ab, wie lange man gearbeitet hat, wie viel man verdient hat und wann man in Pension geht. Wer viele Versicherungsjahre sammelt, kann seine Pension selbst verbessern. Das nennt sich Äquivalenzprinzip: Wer mehr einzahlt, bekommt mehr. Längere Erwerbszeiten und höheres Einkommen führen zu einer höheren Pension.

Herausforderungen gibt es natürlich auch: Aufgrund des demografischen Wandels und der damit einhergehenden alternden Gesellschaft werden künftig weniger Erwerbstätige auf mehr Pensionistinnen und Pensionisten treffen, wodurch es eventuell zu Herausforderungen bei der Finanzierung kommen könnte.

2. Säule: Die betriebliche Altersvorsorge

Die zweite Säule unseres Pensionssystems umfasst Vorsorgeleistungen, die primär über Arbeitgeber finanziert werden. Bekannte Beispiele dafür sind Pensionskassen (betriebliche Zusatzpension) oder Vorsorgekassen (Abfertigung NEU). Ziel dieser Vorsorge ist es, die staatliche Pension zu ergänzen, um den Lebensstandard im Alter besser halten zu können. Die betriebliche Altersvorsorge umfasst verpflichtende Lösungen, wie etwa die Abfertigung NEU, aber auch freiwillige Leistungen, wie bei einer Pensionskassenlösung, oder einer Versicherungslösung. In allen genannten Fällen zahlt der Arbeitgeber die Beiträge an eine ausgewählte Institution ein und das Geld wird langfristig veranlagt. Im Fall einer ebenfalls möglichen so genannten direkten Leistungszusage verspricht das Unternehmen, eine bestimmte Pension zu zahlen, ohne dass ein externer Partner involviert ist.

Beim in Österreich am häufigsten anzutreffenden Pensionskassen-Modell können Arbeitnehmer:innen diese Vorsorge durch freiwillige und geförderte Eigenbeiträge selbstständig erhöhen. Ob und wie diese betriebliche Vorsorge angeboten wird, hängt vom jeweiligen Unternehmen ab. Daher lohnt es sich, beim Arbeitgeber nachzufragen und Gestaltungsmöglichkeiten zu nutzen.

3. Säule: Die private Vorsorge

Die dritte Säule ist die private Vorsorge und bietet Spielraum zur persönlichen Gestaltung. Hier entscheidet jede und jeder selbst, wie und in welcher Höhe zusätzlich gespart wird – zum Beispiel über Sparpläne, Versicherungen, Fonds oder ein Wertpapierdepot. Die Beiträge hierfür kommen jedoch aus dem eigenen, bereits versteuerten Einkommen.

Das Drei-Säulen-Modell macht deutlich, dass eine gute Altersvorsorge aus mehreren Bausteinen besteht. Die staatliche Pension bietet die Grundabsicherung. Betriebliche und private Vorsorge helfen, finanzielle Lücken zu schließen und den eigenen Lebensstandard im Alter zu halten. Je früher man sich mit den drei Säulen beschäftigt, desto leichter fällt es, eine stabile Basis für die Zukunft zu schaffen.

Nützliche Links & weiterführende Informationen

Hier einige hilfreiche Quellen, um die eigene Pensionssituation besser einschätzen zu können (für Österreich):

https://www.sozialministerium.gv.at/Themen/Soziales/Sozialversicherung/Pensionsversicherung/Pensionsvorsorge.html

https://www.bmf.gv.at/themen/finanzmarkt/altersvorsorge.html

https://www.fma.gv.at/pensionskassen/betriebliche-altersvorsorge/

Hinweis

Dieser Beitrag ist Teil der Pension-Literacy-Reihe, die grundlegendes Wissen rund um die Pension stärken soll. Ziel ist es, ein besseres Verständnis dafür zu vermitteln, wie das Pensionssystem in Österreich funktioniert, warum eine frühzeitige Auseinandersetzung damit wichtig ist und welche Faktoren die finanzielle Absicherung im Alter beeinflussen. Pension Literacy steht dabei für die verständliche und zugängliche Darstellung zentraler Zusammenhänge.

Diese Reihe wird laufend erweitert, kommende Artikel vertiefen einzelne Aspekte. Die Beiträge erheben daher keinen Anspruch auf Vollständigkeit.