Bevor es zur Gründung der Pensionskassen kam, war die betriebliche Altersvorsorge in Österreich stark fragmentiert. Einzelne Unternehmen boten zwar Zusatzpensionen an, häufig jedoch ohne ausreichende Absicherung, ohne einheitliche Regelungen und mit erheblichen Risiken für Arbeitnehmer:innen.

Ein Blick zurück zeigt, dass die Einführung der Pensionskassen keine spontane Reform war, sondern das Ergebnis eines langen, krisengetriebenen Entwicklungsprozesses. Die Grundlagen für das heutige System wurden bereits in den 1980er-Jahren gelegt. Ausgehend von einzelnen, häufig international geprägten Unternehmen begann damals gemeinsam mit Sozialpartnern und Ministerien die intensive Arbeit an einer grundlegenden Neuordnung der betrieblichen Altersvorsorge.

Auslöser war eine strukturelle Schwäche des bestehenden Systems. Bereits Ende der 1970er-Jahre geriet die betriebliche Vorsorge in Österreich in eine tiefe Krise. Sichtbare Anzeichen dafür waren Probleme bei Betriebspensionen in der verstaatlichten Industrie, fehlende Absicherung bestehender Zusagen sowie steuerliche Fehlanreize.

Ein wesentliches Hindernis stellte die damalige steuerliche Regelung dar: Durch das 2. Abgabenänderungsgesetz 1977 (2. AÄG) waren nur zwei Drittel der erforderlichen Pensionsrückstellungen steuerlich absetzbar. Dies führte zu einer Unterdotierung der Pensionsverpflichtungen, zu bilanziellen Verzerrungen und zu wachsender Unsicherheit für Arbeitnehmer:innen.

Gleichzeitig entwickelte sich eine handelsrechtliche Bilanzierungspraxis, die die tatsächlichen Verpflichtungen vieler Unternehmen nicht ausreichend abbildete. Die Folgen waren gravierend: Betriebliche Pensionen waren häufig nicht ausreichend abgesichert, Ansprüche konnten im Ernstfall verloren gehen, und das System blieb auf wenige Gruppen beschränkt.

Auch im österreichischen Nationalrat wurde diese Situation deutlich thematisiert. In den Protokollen des Jahres 1990 heißt es: „… für zirka 280.000 Österreicher … ist zwar eine Vorsorge geschaffen, die aber nirgends abgedeckt oder sichergestellt ist.“

Das bestehende System war weder gerecht noch zukunftsfähig. Die Einführung der Pensionskassen stellte daher nicht nur eine Reform dar, sondern eine notwendige Antwort auf ein strukturelles Defizit im österreichischen Vorsorgesystem.

Vor 1990: Warum Österreich ein neues Vorsorgesystem brauchte

Die Krise als Chance zur Reform

Anstatt das bestehende System fortzuführen, wurde in den 1980er-Jahren ein grundlegendes Ziel formuliert: die Neugestaltung der betrieblichen Altersvorsorge auf einem stabilen, kapitalgedeckten Fundament.

Ausgehend davon entstand ein strukturierter Reformprozess, der schließlich zur Einführung der Pensionskassen führte.

Wesentliche Meilensteine dieses Prozesses waren:

Zu den wichtigsten Meilensteinen zählte zunächst die Steuerreform 1988, durch die sich die Rahmenbedingungen für die betriebliche Altersvorsorge verbesserten. Mit dem Rechnungslegungsgesetz 1990 wurde zudem eine realistischere Darstellung von Pensionsverpflichtungen in den Unternehmensbilanzen verpflichtend. Den entscheidenden Schritt bildete schließlich im Jahr 1990 die Beschlussfassung des Betriebspensionsgesetzes (BPG) sowie des Pensionskassengesetzes (PKG).

Die Reform war umfassend und griff tief in Steuer-, Arbeits- und Unternehmensrecht ein. Am Ende des Prozesses wurden die Beweggründe im Nationalrat nochmals deutlich hervorgehoben. In den damaligen Protokollen heißt es, dass das Pensionskassengesetz und das Betriebspensionsgesetz eine sinnvolle Ergänzung der bestehenden Altersvorsorge darstellen würden. Ziel sei es, allen Arbeitnehmerinnen und Arbeitnehmern die Möglichkeit einer zusätzlichen Pension zu eröffnen.

Rückblickend wurde diese Entwicklung treffend als Geburtsstunde der österreichischen Pensionskassen bezeichnet.

Mit den neuen gesetzlichen Grundlagen wurde ein völlig neuer Ansatz etabliert. Zentrale Prinzipien waren die externe Veranlagung der Beiträge, klare Aufsichts- und Regulierungsstrukturen sowie die rechtliche Sicherung der Anwartschaften.

Ein besonders bedeutender Fortschritt bestand darin, dass freiwillige Beiträge sofort unverfallbar wurden. Gleichzeitig wurde das Zusammenspiel der verschiedenen Säulen der Altersvorsorge klar definiert: Die betriebliche Altersvorsorge sollte die staatliche Pension sinnvoll ergänzen.

Die Pionierphase der 1990er-Jahre: Aufbau eines neuen Marktes

Die Einführung der Pensionskassen im Jahr 1990 markierte den Beginn eines völlig neuen Marktes in Österreich. Die ersten Jahre waren von Dynamik, Experimentierfreude und außergewöhnlichem Wachstum geprägt.

Unmittelbar nach Inkrafttreten des Pensionskassengesetzes kam es zu einer Welle an Neugründungen. Allein im Gründungsjahr entstanden neun überbetriebliche Anbieter. Nicht alle waren so erfolgreich wie die Vorgängergesellschaften der VBV, einige verschwanden bald wieder vom Markt. Noch stärker zeigte sich der Boom bei den betrieblichen Pensionskassen, also jenen Vorsorgeeinrichtungen, die Unternehmen ausschließlich für ihre eigenen Mitarbeitenden gründeten. Zeitweise gab es 14 solcher Einrichtungen, von denen im Jahr 2026 nur noch zwei bestehen. Zeitzeugen beschrieben diese Phase rückblickend als eindrucksvolle Erfolgsstory mit einigen Anlaufschwierigkeiten. Der Markt war neu, die Rahmenbedingungen befanden sich im Aufbau, gleichzeitig war das Interesse enorm.

Parallel zum Marktwachstum entstand auch die notwendige institutionelle Infrastruktur. Ein wichtiger Schritt war die Gründung des Fachverbandes der Pensionskassen, der als Interessenvertretung der Branche fungiert und bis heute eine zentrale Rolle spielt. Die enge Zusammenarbeit zwischen Fachverband, Sozialpartnern und Politik erwies sich als entscheidender Erfolgsfaktor für den nachhaltigen Aufbau der zweiten Säule der Altersvorsorge.

Bereits in dieser Pionierphase spielte die VBV beziehungsweise ihre Vorgängergesellschaften eine wichtige Rolle. Schon im Gründungsjahr nutzten erste Arbeitgeber das neue Angebot und führten ein Pensionskassenmodell ein. So konnte die BVP, eine der Vorgängergesellschaften der VBV, das Institut für Sozialdienste (ifs) als Kunden gewinnen. Auch Hilti, ein weiterer bedeutender Kunde, kam aus Vorarlberg. Mit der Greiner Gruppe und Miele entschieden sich zudem zwei namhafte Unternehmen aus Oberösterreich und Salzburg früh für eine Lösung über eine Pensionskasse. Im Jahr 1993 führte die Erste Bank als erste Großbank flächendeckend eine Pensionskassenregelung ein.

Die 1990er-Jahre waren insgesamt von einer stark steigenden Nachfrage seitens der Unternehmen geprägt. Bis zum Jahr 2000 hatten bereits mehr als 5.000 Arbeitgeber ein Pensionskassenmodell eingeführt. Erste Großunternehmen implementierten flächendeckende Lösungen, und zahlreiche Branchenmodelle entstanden auf Basis von Kollektivverträgen. Damit entwickelte sich die betriebliche Altersvorsorge erstmals von einem Nischenmodell zu einem strukturellen Bestandteil der Arbeitswelt.

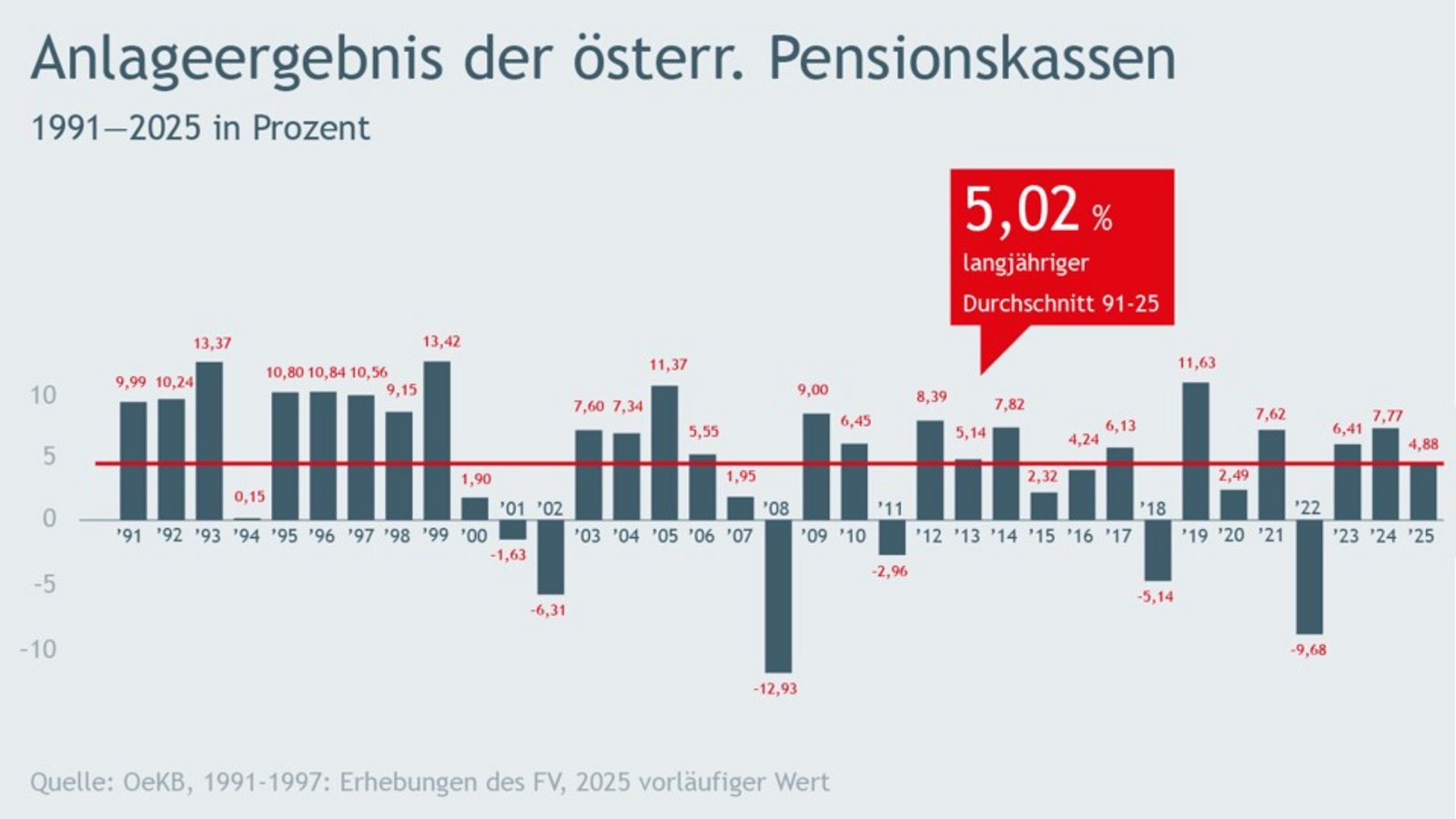

Ein wesentlicher Erfolgsfaktor dieser Phase waren die Kapitalmärkte, die in den 1990er-Jahren besonders günstige Rahmenbedingungen boten. In sechs von neun Jahren lag die Performance im zweistelligen Bereich. Dies führte zu einer spürbaren Aufbruchsstimmung. Die Akzeptanz bei Unternehmen war hoch, das Vertrauen der Arbeitnehmerinnen und Arbeitnehmer stieg, und das System wurde dynamisch ausgebaut.

Als besonders bedeutender Schritt erwiesen sich kollektivvertragliche Branchenlösungen. Neben der Papierindustrie gelang es etwa, bei den Vorarlberger Sozialvereinen durch einen Kollektivvertrag eine flächendeckende betriebliche Altersvorsorge umzusetzen. Die VBV war bereits in der Entstehungsphase federführend beratend tätig und konnte bei diesen Kundinnen und Kunden einen Marktanteil von über 90 Prozent erreichen.

Gegen Ende der 1990er-Jahre setzte eine Phase der Konsolidierung ein. Zahlreiche Anbieter zogen sich wieder aus dem Markt zurück, während sich das System zunehmend auf wenige stabile Akteure konzentrierte. Gleichzeitig nahmen Professionalität und Regulierung deutlich zu. Aus einem dynamischen Startmarkt entwickelte sich schrittweise ein strukturierter und stabiler Sektor der Altersvorsorge.

2000–2008: Kapitalmarktschock und große Reform

Nach der dynamischen Aufbauphase der 1990er-Jahre geriet das österreichische Pensionskassensystem zu Beginn der 2000er-Jahre erstmals unter Druck. Es folgte eine der prägendsten Phasen in der Entwicklung der zweiten Säule, die einen wichtigen Reformprozess auslöste.

Um die Entwicklungen der 2000er-Jahre zu verstehen, lohnt sich ein Blick auf den Kontext der späten 1990er-Jahre. Diese Zeit war von außergewöhnlich hohen Kapitalmarkterträgen geprägt. Zweistellige Renditen waren keine Ausnahme, Performancewerte von bis zu 14 Prozent sorgten für eine regelrechte Aufbruchsstimmung. Daraus resultierten hohe Erwartungen an zukünftige Erträge, eine stark steigende Nachfrage nach Pensionskassenlösungen sowie eine rasche Auslagerung betrieblicher Pensionszusagen.

Viele gingen davon aus, die strukturellen Probleme der betrieblichen Altersvorsorge aus den 1970er- und 1980er-Jahren endgültig überwunden zu haben. Die im Zuge der Auslagerungen getroffenen Annahmen erschienen durch die überdurchschnittlichen Kapitalmarkterträge der 1990er-Jahre bestätigt. Teilweise wurden Rechenzinssätze von bis zu 6,5 Prozent pro Jahr angesetzt, was entsprechend hohe Anforderungen an die langfristige Veranlagungsperformance stellte. Die Erwartung dauerhaft hoher Renditen wurde durch die Vorstellung einer sogenannten New Economy zusätzlich verstärkt. Das System der betrieblichen Altersvorsorge schien damit langfristig abgesichert. Gleichzeitig entstand jedoch ein strukturelles Risiko, da viele Annahmen zu optimistisch waren.

Ein Zeitzeuge erinnert sich: „Insbesondere Kunden aus dem angloamerikanischen Raum hätten damals am liebsten 100% Aktienanteil bei der Veranlagung gehabt.“ Die Kapitalmärkte galten als verlässlicher Wachstumsmotor, während potenzielle Risiken häufig unterschätzt wurden.

Mit dem Platzen der Dotcom-Blase änderte sich die Situation jedoch abrupt. Auch in der sogenannten New Economy galten weiterhin die grundlegenden wirtschaftlichen Zusammenhänge. Zwischen 2000 und 2003 kam es zu deutlichen Kursrückgängen auf den internationalen Finanzmärkten, insbesondere an den Aktienmärkten, die für die Erreichung der erwarteten Renditen von zentraler Bedeutung waren. Die Auswirkungen auf die Pensionskassen waren unmittelbar spürbar. Negative Veranlagungsergebnisse führten zur Auflösung von Schwankungsrückstellungen und machten in manchen Fällen auch Pensionskürzungen erforderlich.

Aus der vorherigen Erfolgsgeschichte entwickelte sich kurzfristig eine Vertrauenskrise. Die gesetzliche Antwort darauf folgte mit der Novelle zum Pensionskassengesetz im Jahr 2003. Ziel war es, das System zu stabilisieren, systemische Risiken zu reduzieren und die Rahmenbedingungen stärker an realistische Kapitalmarkterwartungen anzupassen.

Die Novelle brachte einen grundlegenden Paradigmenwechsel. Anstelle starrer Garantievorstellungen rückte ein stärker kapitalmarktorientierter und realistisch ausgestalteter Ansatz in den Vordergrund. Damit wurde eine Grundlage geschaffen, die es der zweiten Säule ermöglicht, auch in schwierigeren Marktphasen stabil zu funktionieren.

Ebenfalls richtungsweisend war die Entwicklung der Mitarbeitervorsorge im Zusammenhang mit der Abfertigung NEU. Bereits seit 2001 hatten die Pensionskassen intensiv an einem entsprechenden Modell gearbeitet. Nachdem eine direkte Umsetzung über die Pensionskassen politisch nicht realisiert werden konnte, wurden eigene Gesellschaften gegründet, die Mitarbeitervorsorgekassen, die heutigen Vorsorgekassen. Die Vorgängergesellschaften der VBV konnten mit Unterstützung ihrer Aktionäre, die als Branding-Partner unter eigenem Namen Kundinnen und Kunden gewonnen hatten, bereits im Jahr 2002 den Grundstein für den heutigen Marktanteil und die klare Marktführerschaft der VBV-Vorsorgekasse legen.

2009-2013: Mehr Wahlfreiheit, mehr Sicherheit – die nächste Evolutionsstufe

Die Finanzkrise 2008 brachte einen der größten Kurseinbrüche in der Geschichte der internationalen Kapitalmärkte und führte auch bei den Pensionskassen zu deutlich negativen Performancewerten. In der Folge kam es zu umfangreichen Rettungsmaßnahmen für Banken, während die Notenbanken weltweit enorme Mittel in die Wirtschaft einbrachten, um den rückläufigen Konsum und die wirtschaftliche Entwicklung zu stabilisieren. Für Leistungsberechtigte, insbesondere für Personen mit hohen Rechnungszinssätzen, führte die Finanzkrise teilweise zu spürbaren Pensionskürzungen. Rückblickend zeigt sich jedoch, dass die Auswirkungen für die Mehrheit der Berechtigten, insbesondere für Personen in der Ansparphase, nur vorübergehend waren. Bereits im Jahr 2009 erzielten die Pensionskassen wieder nahezu zweistellige Erträge, und in den Folgejahren konnten die Verluste aus dem Krisenjahr 2008 weitgehend ausgeglichen werden. Dennoch rückten Stabilität und Sicherheit in der Weiterentwicklung des Systems stärker in den Mittelpunkt.

Um diesen neuen Anforderungen gerecht zu werden, wurde das System ab 2013 im Rahmen einer weiteren Pensionskassenreform angepasst. Im Zentrum standen mehr Transparenz, erweiterte Wahlmöglichkeiten und eine stärkere Absicherung für Berechtigte. Erstmals wurde ein Instrument geschaffen, mit dem sich Anwartschafts- und Leistungsberechtigte aktiv gegen mögliche Pensionskürzungen absichern können.

Die grundlegende Idee bestand darin, dass sich Berechtigte bewusst für eine stärkere Absicherung entscheiden können, wobei dies in der Regel mit einer geringeren Anfangspension verbunden ist. Ein zentrales Element der Reform war daher die Einführung zusätzlicher Wahlmöglichkeiten innerhalb des Systems. Anwartschaftsberechtigte können seither zwischen Veranlagungsmodellen mit unterschiedlichen Risikoprofilen wählen. Damit wurde erstmals ein Lebensphasenmodell gesetzlich verankert, das die unterschiedlichen Bedürfnisse im Verlauf eines Erwerbslebens berücksichtigt.

Dieses Lebensphasenmodell geht auf eine Entwicklung der VBV zurück. Die VBV hatte bereits zu Beginn der 2000er-Jahre ein entsprechendes Modell konzipiert und wurde dafür im Jahr 2004 international mit einem IPE-Award ausgezeichnet. Das Modell etablierte sich in der Folge als Branchenstandard und wurde schließlich 2013 auch gesetzlich verankert. Seither ist jede Pensionskasse verpflichtet, ein Lebensphasenmodell anzubieten.

Darüber hinaus brachte die Reform strukturelle Verbesserungen für die Berechtigten. Informationsrechte wurden erweitert, es entstand ein Anspruch auf Einsicht in wesentliche Vertragsbestandteile, und auch eine Vertretung von Anwartschafts- und Leistungsberechtigten im Aufsichtsrat wurde ermöglicht. Insgesamt wurde das System dadurch transparenter und partizipativer gestaltet.

Bereits zum Zeitpunkt der Reform zeigte sich die gewachsene Bedeutung der zweiten Säule der Altersvorsorge. In Österreich gab es rund 820.000 Berechtigte und ein Veranlagungsvolumen von etwa 16 Milliarden Euro. Die Reform betraf damit bereits einen erheblichen Teil der Erwerbsbevölkerung und stärkte die betriebliche Altersvorsorge nachhaltig.

2014 bis heute: Reife, Verantwortung und neue Perspektiven

Nach den tiefgreifenden Reformen der frühen 2000er-Jahre und der Weiterentwicklung des Systems ab 2013 begann für die österreichischen Pensionskassen ab etwa 2014 eine neue Phase, jene der Reife. Das System hatte seine ersten großen Krisen überstanden, die regulatorischen Rahmenbedingungen waren angepasst, und die zweite Säule hatte sich als stabiler Bestandteil der Altersvorsorge etabliert. Diese Entwicklung zeigt sich auch in den langfristigen Ergebnissen. Über unterschiedliche Marktphasen hinweg konnten die österreichischen Pensionskassen kontinuierlich stabile Erträge erwirtschaften.

Gleichzeitig veränderte sich das wirtschaftliche Umfeld grundlegend. Die Jahre nach der Finanzkrise waren von einer anhaltenden Niedrigzinsphase geprägt, die zu den größten Herausforderungen für langfristige Vorsorgesysteme zählt. Klassische Anleihen, lange Zeit ein verlässliches Fundament der Veranlagung, lieferten kaum mehr nennenswerte Erträge. Die Pensionskassen reagierten darauf mit einer stärkeren Diversifikation der Portfolios, einer weitergehenden Internationalisierung der Veranlagung und einem gezielten Ausbau alternativer Investments. Kapitalmärkte wurden zunehmend nicht mehr als kurzfristiger Treiber, sondern als langfristiger Partner verstanden, der sowohl Chancen als auch Risiken mit sich bringt. So zeigten etwa die Jahre 2018 und 2022 erneut, dass negative Veranlagungsergebnisse Teil eines kapitalgedeckten Systems sind. Gleichzeitig folgten mit 2019 und 2023 wieder sehr positive Jahre. Studien sprechen in diesem Zusammenhang von einer deutlichen Volatilität bei gleichzeitig stabiler langfristiger Entwicklung. Die Pensionskassen sind heute so aufgestellt, dass solche Schwankungen das System nicht gefährden.

Eine der prägendsten Entwicklungen seit 2014 ist die verstärkte Ausrichtung auf nachhaltige Veranlagung. Aufgrund ihres langfristigen Anlagehorizonts sind Pensionskassen besonders geeignet, eine aktive Rolle in der ökologischen und sozialen Transformation zu übernehmen. ESG, also Umwelt, Soziales und verantwortungsvolle Unternehmensführung, hat sich dabei von einem ergänzenden Aspekt zu einem zentralen Steuerungsinstrument entwickelt. Die VBV zählt in diesem Bereich seit vielen Jahren zu den Vorreiterinnen. Sie hat ihre Veranlagungsstrategie konsequent an Klimazielen ausgerichtet und versteht Nachhaltigkeit als integralen Bestandteil ihrer Unternehmensstrategie. Damit wird ein grundlegender Wandel sichtbar. Die zweite Säule ist heute nicht nur ein Instrument der Altersvorsorge, sondern auch ein bedeutender Hebel für nachhaltige Entwicklung.

Parallel dazu hat sich auch die Perspektive der Berechtigten verändert. Die Erwartungen an Transparenz, Information und Nachvollziehbarkeit sind deutlich gestiegen. Digitale Lösungen spielen dabei eine zentrale Rolle. Plattformen wie „Meine VBV“ ermöglichen es, jederzeit Einblick in die eigene Vorsorgesituation zu nehmen. Auch die Kommunikation hat sich weiterentwickelt. Pensionskassen verstehen sich heute nicht mehr nur als Verwalter von Kapital, sondern als aktive Begleiterinnen ihrer Kundinnen und Kunden.

Auch strukturell zeigt sich die Reife des Systems. Aus der Vielzahl an Anbietern der Anfangsjahre ist ein konzentrierter Markt mit wenigen großen Akteuren entstanden. Die österreichischen Pensionskassen betreuen heute mehr als eine Million Berechtigte und zählen damit zu den wichtigsten privaten Pensionszahlern des Landes. Die VBV hat diese Entwicklung maßgeblich mitgestaltet und ihre Position als Marktführerin kontinuierlich weiter ausgebaut.