Die 2. Säule der Pension: Wie die betriebliche Altersvorsorge in Österreich funktioniert

Wer in Österreich über die eigene Altersvorsorge nachdenkt, hat meist zuerst die staatliche Pension – also die 1. Säule des Pensionssystems – im Blick. Sie bildet die zentrale Grundlage unseres Systems, doch für ein finanziell abgesichertes Leben im Atler reicht sie oft allein nicht aus. Genau hier ergänzt die 2. Säule der Pension: die betriebliche Altersvorsorge.

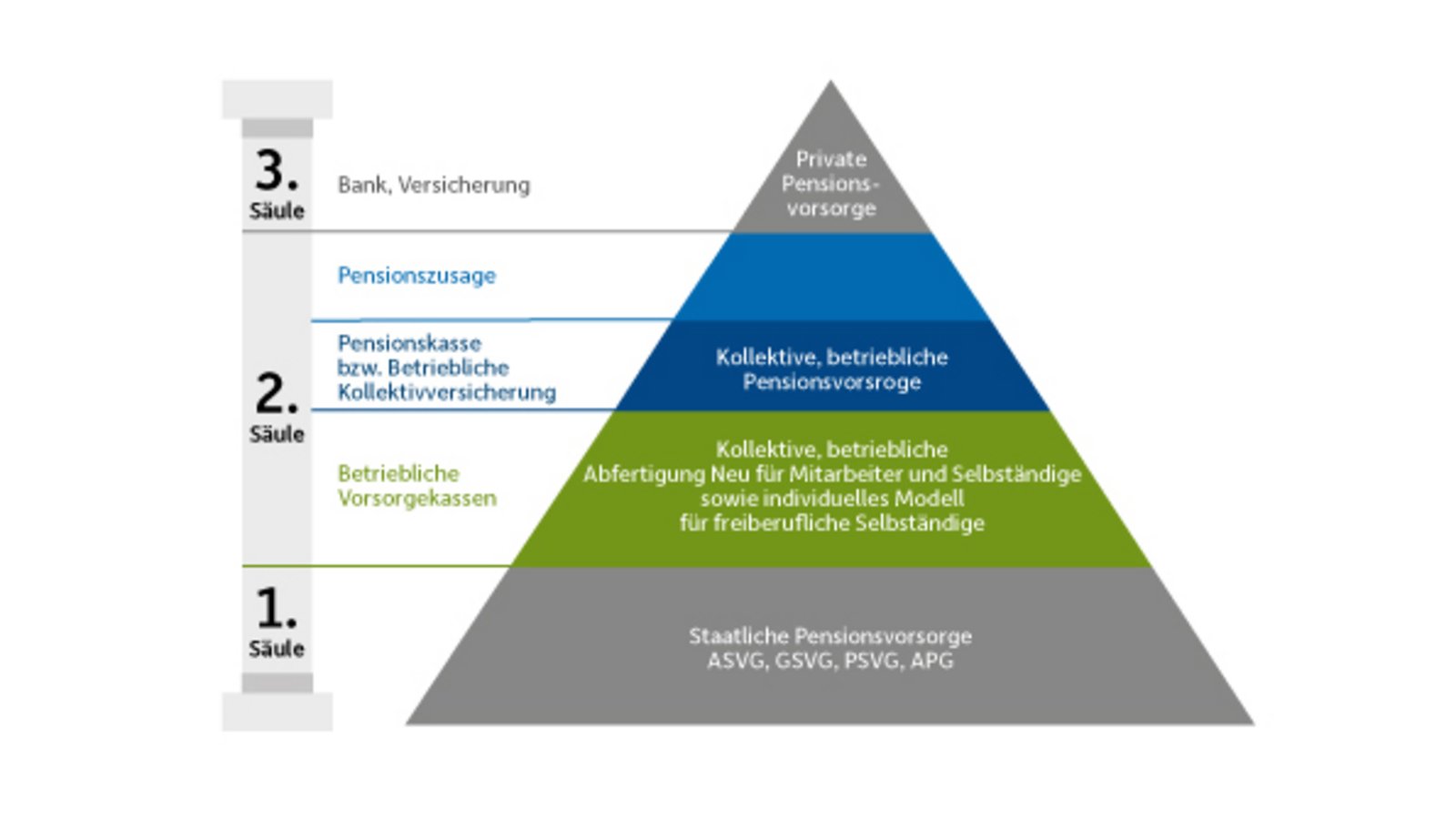

3 Säulen der Altersvorsorge bestehend aus staatlicher, betrieblicher und privater Pension im Detail.

Was versteht man unter der 2. Säule des Pensionssystems?

Die 2. Säule des österreichischen Pensionssystems umfasst alle Formen der Altersvorsorge, die über den Arbeitgeber organisiert werden. Während die staatliche Pension auf dem Umlageverfahren basiert – also die arbeitende Generation die laufenden Pensionen finanziert –, beruht die betriebliche Vorsorge auf dem kapitalgedeckten System. Dabei werden Beiträge (primär vom Arbeitgeber finanziert) langfristig veranlagt und über viele Jahre am Kapitalmarkt aufgebaut, um daraus später zusätzliche Pensionen zu finanzieren.

Welche Möglichkeiten der betrieblichen Altersvorsorge gibt es?

In Österreich haben sich unterschiedliche Modelle entwickelt, die je nach Unternehmen und Beschäftigungsverhältnis zum Einsatz kommen. Die wichtigsten Modelle sind:

- Pensionskassen: Arbeitgeber:innen zahlen laufend Beiträge für ihre Mitarbeiter:innen in eine Pensionskasse ein. Diese Beiträge werden im Rahmen eines kapitalgedeckten Systems langfristig am Kapitalmarkt veranlagt. Daraus entsteht eine zusätzliche Firmenpension, die später meist als lebenslange Zusatzpension ausbezahlt wird. Pensionskassen sind vor allem für den langfristigen Vermögensaufbau und die Beteiligung an den Entwicklungen der Kapitalmärkte gedacht. In Österreich haben mehr als 1,1 Millionen Menschen bereits einen Anspruch auf eine Pensionskassen-Pension.

- Vorsorgekassen (Abfertigung NEU): Seit 2003 zahlen Arbeitgeber:innen für nahezu alle Arbeitnehmer:innen laufend Beiträge in eine Vorsorgekasse ein. Auch dieses System ist kapitalgedeckt: Die Beiträge werden veranlagt und bilden über die Jahre ein persönliches Vorsorgeguthaben. Dieses kann bei Beendigung des Arbeitsverhältnisses als Abfertigung ausbezahlt oder für die spätere Pension weiterveranlagt werden.

- Betriebliche Kollektivversicherung: Eine vom Arbeitgeber finanzierte Zusatzpension über ein Versicherungsunternehmen. Sie funktioniert ähnlich wie eine klassische Lebensversicherung und ergänzt die staatliche Pension.

- Pensionszusage/Direkte Leistungszusagen: Unternehmen verpflichten sich, ihren Mitarbeiter:innen im Ruhestand eine bestimmte Zusatzpension direkt aus dem Unternehmen heraus zu zahlen. Dieses Modell wird vor allem bei größeren Unternehmen und für Führungskräfte genutzt.

Warum gewinnt die 2. Säule an Bedeutung?

Die Rahmenbedingungen für das Pensionssystem verändern sich im Laufe der Zeit aufgrund der Veränderungen in der Gesellschaft: Die Menschen werden im Durchschnitt älter, gleichzeitig verschiebt sich das Verhältnis zwischen Erwerbstätigen und Pensionist:innen. Das stellt die Finanzierung der staatlichen Pension langfristig vor Herausforderungen.

Die betriebliche Altersvorsorge gewinnt vor diesem Hintergrund zunehmend an Bedeutung. Sie bietet die Chance, bereits während des Erwerbslebens ergänzend zum Staat zusätzlich vorzusorgen – mit Unterstützung des Arbeitgebers.

Wie wird die betriebliche Altersvorsorge finanziert?

In der Praxis erfolgt die Finanzierung über Beiträge des Arbeitgebers. Je nach Modell können auch Arbeitnehmer:innen zusätzliche Beiträge (bei Pensionskassen beispielsweise über Eigenbeiträge) leisten und so ihre spätere Pension weiter erhöhen.

Die eingezahlten Beträge werden langfristig veranlagt. Ziel ist es, über die Zeit ein Vorsorgekapital aufzubauen, das später entweder als laufende Pension oder in anderer Form zur Verfügung steht. Entscheidend ist dabei die Dauer und natürlich die Höhe der Einzahlung – je früher begonnen wird und je mehr einbezahlt wird, desto größer ist der Effekt über die Jahre hinweg.

Hinweis

Dieser Beitrag ist Teil der Pension-Literacy-Reihe, die grundlegendes Wissen rund um die Pension stärken soll. Ziel ist es, ein besseres Verständnis dafür zu vermitteln, wie das Pensionssystem in Österreich funktioniert, warum eine frühzeitige Auseinandersetzung damit wichtig ist und welche Faktoren die finanzielle Absicherung im Alter beeinflussen. Pension Literacy steht dabei für die verständliche und zugängliche Darstellung zentraler Zusammenhänge.

Diese Reihe wird laufend erweitert, kommende Artikel vertiefen einzelne Aspekte. Die Beiträge erheben daher keinen Anspruch auf Vollständigkeit.