FAQ: Komfortmodell

Information für Mitarbeiter:innen der Sparkassen (VRG 129/149), die vor dem 01.01.2020 in das Pensionskassenmodell bei der VBV-Pensionskasse einbezogen wurden.

Allgemeines zum Komfortmodell

In den vergangenen Jahren hat sich die Zusammensetzung Ihrer Veranlagungs- und Risikogemeinschaft (VRG 129/149) deutlich verändert. Einerseits werden heute – im Gegensatz zu früher – Personen mit sehr unterschiedlichen Rechnungszinsen in Ihrer VRG verwaltet, andererseits befinden sich viele junge und ältere Berechtigte bzw. auch Leistungsberechtigte (Pensionsbezieher:innen) gemeinsam in der VRG 129/149.

In einer VRG werden entsprechend den gesetzlichen Vorgaben Anwartschaftsberechtigte (Mitarbeiter:innen, für die der Arbeitgeber Pensionskassenbeiträge einbezahlt) und Leistungsberechtigte (Personen, die bereits eine Zusatzpension aus der Pensionskasse erhalten) gemeinsam veranlagt, obwohl diese beiden Gruppen grundsätzlich unterschiedliche Erwartungshaltungen haben: Anwartschaftsberechtigte (AWB) erwarten bis zum Pensionsantritt einen möglichst hohen Kapitalaufbau, Leistungsberechtigte (LB) eine zumindest konstante Pensionsentwicklung. Der notwendige Kompromiss hat in der Vergangenheit dazu geführt, dass der Ertragszuwachs bei Anwartschaftsberechtigten (AWB) geringer als möglich ausgefallen ist.

Jüngere Anwartschaftsberechtigte (AWB) haben grundsätzlich einen langen Veranlagungshorizont. So haben heute 30-Jährige noch 35 Jahre Ansparzeit bis zum Pensionsantritt. In der Ansparphase sind größere Schwankungen der Erträge nicht so bedeutsam, weil in erster Linie der langfristige Durchschnittsertrag und damit die Höhe des Endkapitals zu Pensionsantritt für die spätere Alterspension relevant sind.

Anders ist das in der Pension: Die Pensionshöhe muss für Leistungsberechtigte (LB) von der Pensionskasse jedes Jahr auf Basis des Jahresendergebnisses neu festgelegt werden. Um zu starke Pensionsschwankungen in einzelnen (negativen) Jahren zu vermeiden, gibt es Verlustlimits, bei deren Erreichen die Veranlagungs- und Risikogemeinschaft (VRG) abgesichert wird. Der Nachteil: Erholen sich die Kapitalmärkte nach Abwärtsbewegungen wieder, kann die VRG nicht mehr voll an der Aufwärtsbewegung partizipieren. Man spricht in einem solchen Fall auch von sogenannten Risikokosten, die durch die Absicherung entstehen und langfristig die Ertragschancen mindern.

Da in Ihrer jetzigen VRG 129/149 sehr viele Leistungsberechtigte (LB) verwaltet werden, sind für diese VRG genau solche Verlustlimits festgelegt. Diese sind für LB in der Pension sehr sinnvoll, können sich aber für Sie als Anwartschaftsberechtigte (AWB) langfristig negativ auf den Durchschnittsertrag auswirken.

Die Umgestaltung des Pensionskassenmodells gilt für folgende Unternehmen:

- Sparkasse Pöllau

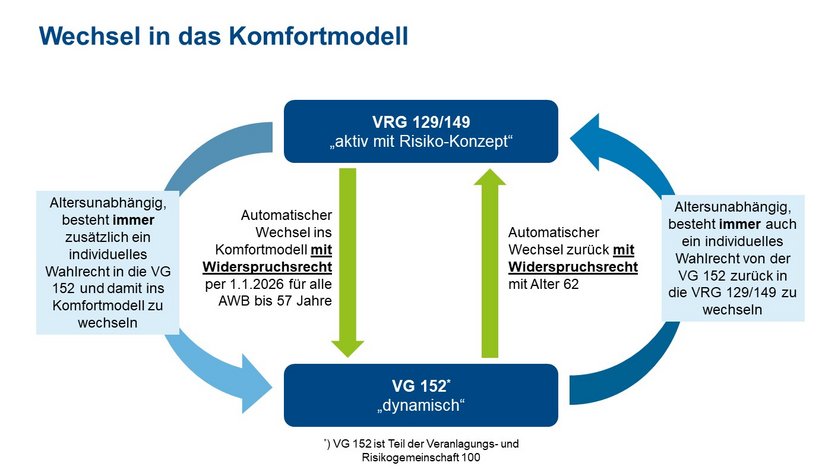

Zusätzlich zu Ihrer bestehenden Veranlagungs- und Risikogemeinschaft 129/149 (VRG 129/149) wird Ihnen ab dem 01.01.2026 die dynamische Veranlagungsgemeinschaft 152 (VG 152), die Bestandteil der übergeordneten VRG 100 der VBV-Pensionskasse ist, zur Verfügung gestellt. Die beiden V(R)Gen 129/149 und 152 sind zukünftig Bestandteil des neuen Komfortmodells.

Nein, Sie können der Teilnahme an diesem Komfortmodell widersprechen und in Ihrer VRG 129/149 bleiben. Mehr Informationen dazu finden Sie ab dem Abschnitt "Sie wollen nicht in die dynamische VG 152 übertragen werden und in der aktiven VRG 129/149 bleiben?".

VRG 129/149 „Aktiv“ (Sparkassen)

Das Renditeziel der Veranlagungs- und Risikogemeinschaft 129/149 (VRG 129/149) ist der rechnungsmäßige Überschuss. Die Anlagepolitik der VRG 129/149 ist demzufolge aktiv ausgerichtet. Bei der Portfoliozusammensetzung wird darauf geachtet, über eine längere Laufzeit hohe Erträge zu erwirtschaften. Ein aktives Veranlagungsergebnis, welches auf hohe Erträge abzielt, steht im Vordergrund. Dieses Veranlagungsergebnis kann stark schwanken. Das Veranlagungsrisiko dieser VRG ist hoch. Es wird darauf geachtet, höhere Erträge zu erwirtschaften, zugleich aber Verlustrisiken innerhalb definierter Verlustkorridore zu halten, wobei bei Bedarf unterjährig risikoreduzierende Maßnahmen ergriffen werden können.

VG 152 „Dynamisch“

Das Ertragsziel der Veranlagungsgemeinschaft 152 (VG 152) besteht in langfristig hohem Kapitalwachstum. Die Anlagepolitik der VG 152 ist demzufolge dynamisch ausgerichtet. Bei der Portfoliozusammensetzung wird darauf geachtet, über eine längere Laufzeit hohe Erträge zu erwirtschaften. Ein Veranlagungsergebnis, welches auf hohe langfristige Erträge abzielt, steht im Vordergrund. Dieses Veranlagungsergebnis kann kurzfristig stark schwanken. Die langfristigen Ertragschancen und die damit verbundenen Risiken sind hoch.

Durch die Umgestaltung des Pensionskassenmodells können Anwartschaftsberechtigte (AWB) durch eine dynamischere Veranlagung von höheren Ertragschancen profitieren. Durch eine risikoreichere Veranlagungsstrategie mit einer höheren Aktienquote und dem Verzicht auf kurzfristige Risikoabsicherungen kann bei höherer Volatilität und höheren kurzfristigen Verlustrisiken langfristig im Durchschnitt ein höherer Kapitalaufbau erwartet werden. Arbeitgeber und Betriebsrat haben sich daher entschlossen, diese Umgestaltung durchzuführen.

Betrifft nur Personen, die 2025 noch nicht 57 Jahre alt sind

Sie werden heuer zum Jahreswechsel automatisch in die dynamische VG 152 übertragen und ab 01.01.2026 in dieser geführt.

Sie können dem automatischen Wechsel schriftlich bis 31.10.2025 widersprechen. Wenn Sie diesen Widerspruch fristgerecht eingebracht haben, bleiben Sie weiterhin in der aktiven VRG 129/149.

(Es ist jedoch möglich, zu einem späteren Zeitpunkt individuell in die VG 152 zu wechseln.)

Wenn Sie nicht in die dynamische VG 152 wechseln wollen, müssen Sie schriftlich widersprechen. Voraussetzung ist eine vorherige gesetzliche Information gemäß § 19b Pensionskassengesetz. Diese finden Sie bis spätestens Ende Juni im Onlineservice Meine VBV. Dort finden Sie auch eine Widerspruchserklärung als Onlineformular. Sie können die Information gemäß § 19b PKG sowie die Widerspruchserklärung auch direkt bei der VBV-Pensionskasse anfordern. Nur wenn diese Widerspruchserklärung bis spätestens 31.10.2025 bei der VBV-Pensionskasse einlangt, darf sie aus rechtlichen Gründen berücksichtigt werden. D.h., langt sie später ein, werden Sie automatisch in die VG 152 übertragen.

Ja, Sie können auch in den nächsten Jahren jeweils zum Jahresanfang in die dynamische VG 152 wechseln. Dafür gibt es folgende Voraussetzungen:

- Sie müssen der VBV-Pensionskasse Ihren Wechselwunsch bis spätestens 31.8. bekanntgeben.

- Daraufhin erhalten Sie von der VBV-Pensionskasse alle wichtigen Infos (§ 19b PKG Information und das Formular „Wechselerklärung“).

- Diese Wechselerklärung muss dann bis spätestens 31.10. unterschrieben bei der VBV-Pensionskasse einlangen, damit der Wechsel für das Folgejahr durgeführt werden kann.

Betrifft nur Personen, die 2025 bereits 57 Jahre (oder älter) sind

Sie werden grundsätzlich weiterhin in der VRG 129/149 geführt und nicht automatisch in die dynamische VG 152 übertragen.

Ja, auch Anwartschaftsberechtigten, die zum 31.12.2025 das 57. Lebensjahr bereits vollendet haben, steht die individuelle Wahlmöglichkeit für einen Wechsel in die VG 152 zur Verfügung.

Sie müssen eine schriftliche Wechselerklärung abgeben, die bis 31.10.2025 bei der Pensionskasse einlangen muss, damit der Wechsel zum 01.01.2026 wirksam wird. Voraussetzung für die Gültigkeit der schriftlichen Erklärung ist eine vorherige nachweisliche Information gem. § 19b PKG durch die Pensionskasse.

Im Onlineservice Meine VBV finden Sie bis spätestens Ende Juni Ihre § 19b PKG Information und die Wechselerklärung als Onlineformular, diese Unterlagen können auch bei der VBV-Pensionskasse angefordert werden. Die Wechselerklärung muss bis spätestens 31.10.2025 unterschrieben bei der VBV-Pensionskasse einlangen, damit der Wechsel am 01.01.2026 durchgeführt werden kann. D.h., langt die Wechselerklärung später ein, bleiben Sie in der VRG 129/149.

Ja, Sie können auch in den nächsten Jahren jeweils zum Jahresanfang in die dynamische VG 152 wechseln. Dafür gibt es folgende Voraussetzungen:

- Sie müssen der VBV-Pensionskasse Ihren Wechselwunsch bis spätestens 31.8. bekanntgeben.

- Daraufhin erhalten Sie von der VBV-Pensionskasse alle wichtigen Infos (§ 19b PKG Information und das Formular „Wechselerklärung“).

- Diese Wechselerklärung muss dann bis spätestens 31.10. unterschrieben bei der VBV-Pensionskasse einlangen, damit der Wechsel für das Folgejahr durchgeführt werden kann.

Sie sind (zukünftig) in der dynamischen VG 152. Wie und wann wird der Wechsel zurück in die aktive VRG 129/149 erfolgen?

Anwartschaftsberechtigte (AWB) in der VG 152 werden mit dem auf die Vollendung des 62. Lebensjahres folgenden 01.01. wieder automatisch in die VRG 129/149 zurück übertragen.

Ja, Sie können der automatischen Rückübertragung in die VRG 129/149, die mit Vollendung des 62. Lebensjahres für den folgenden 01.01. vorgesehen ist, schriftlich bis zum 31.10. des betreffenden Jahres widersprechen.

Weitere wichtige FAQ für den Wechsel innerhalb des Komfortmodells

Im Komfortmodell können Sie höchstens dreimal Ihre VRG bzw. VG wechseln. Dabei ist es egal, ob dieser Wechsel automatisch erfolgt oder aufgrund Ihres ausgeübten Wahlrechtes. Ein Widerspruch zählt nicht als Wechsel, weil dabei kein Wechsel stattfindet.

Unabhängig von den definierten automatischen Wechselzeitpunkten können Sie auch bei Ihrem Pensionsantritt noch in die von Ihnen gewünschte VRG oder VG wechseln. Voraussetzung ist, dass Sie noch nicht alle drei Wechselmöglichkeiten in Anspruch genommen haben. Auch für diesen letzten Wechsel ist eine vorherige gesetzliche Information gemäß § 19b PKG und die Schriftform der Erklärung notwendig. Für Leistungsberechtigte (Pensionsbezieher:innen) ist ein Wechsel nicht mehr möglich.

Ja, bei jedem Wechsel einer VRG oder VG wird das gesamte bisher angesparte Kapital übertragen, das sich aus der gesamten bis zum Übertragungsstichtag gebildeten Deckungsrückstellung und Schwankungsrückstellung ergibt. Die Übertragung von Teilbeträgen ist nicht zulässig. Es fallen keine Gebühren oder Kosten an.

Nein. Mit der VG 152 steht Ihnen nun zusätzlich eine dynamischere Veranlagung zur Verfügung, sonstige Vertragsinhalte wie Beitragshöhe, Leistungsvoraussetzungen, Kosten etc. bleiben unverändert. Ebenso hat die Umgestaltung KEINE Auswirkungen auf die Rechnungsparameter (Rechnungszins und rechnungsmäßiger Überschuss), die Ihnen in Ihrem Pensionskassenmodell zugeordnet sind.

Nein. Die Umgestaltung des Pensionskassenmodells betrifft nur jene Personen, die sich für eine Pensionskassenlösung entschieden haben bzw. automatisch zugeteilt wurden.

Für noch offene Spezialfragen, die einer individuellen Beratung bedürfen, nutzen Sie bitte folgende Kontaktmöglichkeiten:

Sie erreichen uns Mo. - Do. von 9:00 Uhr bis 16:00 Uhr und Fr. von 9:00 Uhr bis 14:00 Uhr unter der Telefonnummer 01/240 10-689 oder per E-Mail unter modell[at]vbv.at.

Sie können uns auch im Onlineservice Meine VBV eine Nachricht schicken.

Postalisch erreichen Sie uns unter:

VBV-Pensionskasse Aktiengesellschaft

Obere Donaustraße 49-53

1020 Wien

Abkürzungen

Zur besseren Lesbarkeit werden häufig verwendete Begriffe abgekürzt.

AWB

Anwartschaftsberechtigte:r

BKV

Betriebliche Kollektivversicherung

LB

Leistungsberechtigte:r (Pensionist:in)

PKG

Pensionskassengesetz

VG

Veranlagungsgemeinschaft

VRG

Veranlagungs- und Risikogemeinschaft