Im Onlineservice Meine VBV können Sie Ihre Eigenbeiträge bequem per SEPA-Mandat einzahlen.

Wie viel Eigenbeiträge bringen - Lisa rechnet vor

15.10.2025

Pensionskasse

Anwartschaftsberechtigte

Pension

Zu Beginn des Berufslebens denkt kaum jemand an die Pension. Doch wer schon früh vorsorgt, kann seinen Lebensstandard im Alter verbessern. Bei der staatlichen Pension entsteht im Normalfall eine Lücke zwischen dem letzten Aktiveinkommen und der Pension – umso wichtiger wird die betriebliche Altersvorsorge. Besonders attraktiv: Mit Eigenbeiträgen können Sie Ihre spätere Zusatzpension selbst aktiv erhöhen.

Welche Wirkung Eigenbeiträge erzielen können, haben wir uns anhand von Lisa angesehen:

Lisa denkt voraus – und profitiert doppelt

Lisa ist 25 Jahre alt, startet 2025 ins Berufsleben und hat zwei Jobangebote:

- Arbeitgeber A bietet Lisa ein Gehalt von 2.600 Euro brutto pro Monat.

- Arbeitgeber B bietet Lisa das gleiche Gehalt – plus eine betriebliche Altersvorsorge bei der VBV-Pensionskasse.

Wie würde sich eine Pensionskassenlösung auf ihre Pension auswirken?

Wir haben Lisa bei beiden Arbeitgebern bis zu ihrem Pensionsantritt im Jahr 2065 begleitet und verglichen.

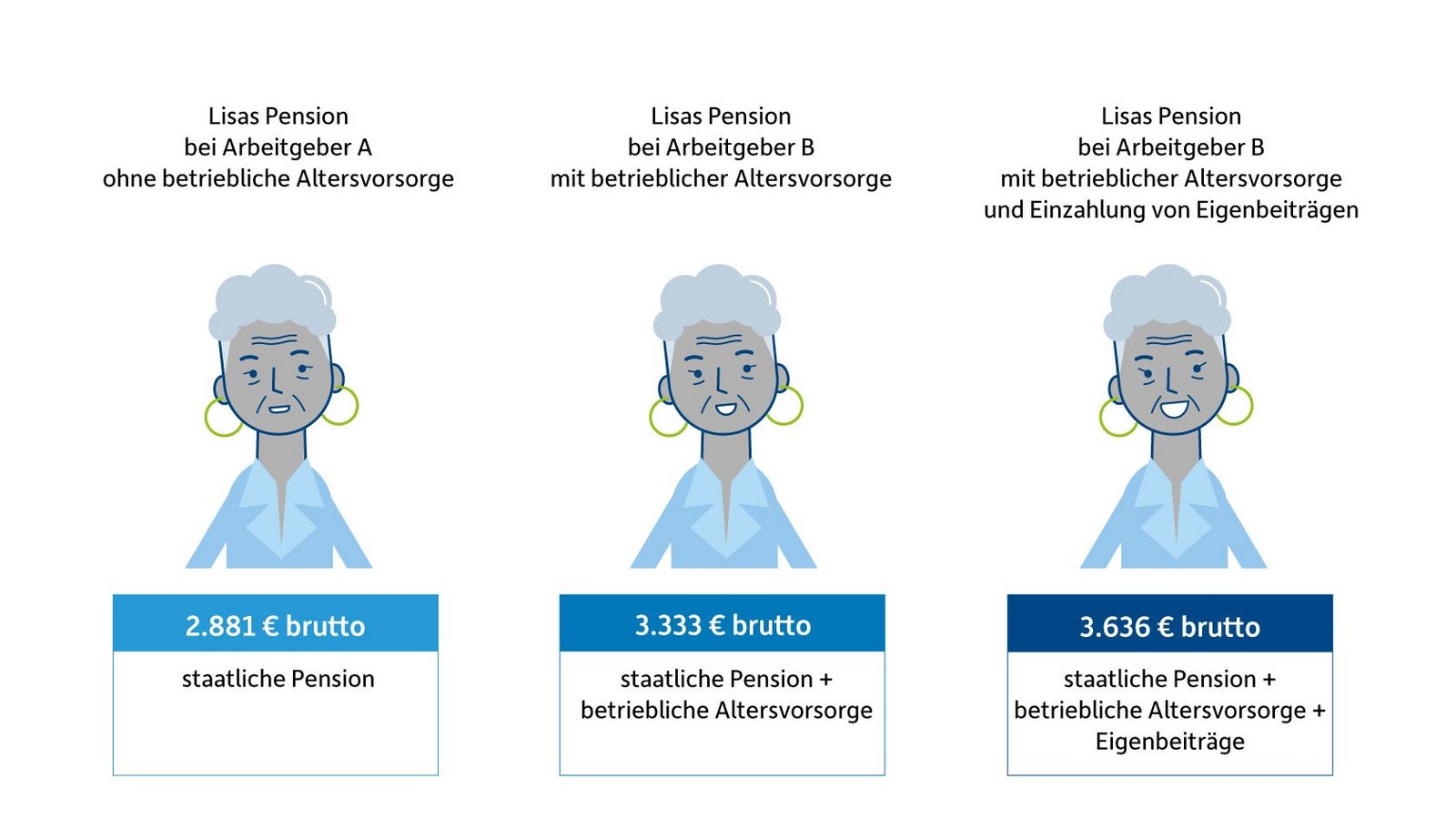

Wie sieht Lisas Pension im Jahr 2065 aus?

Lisa entscheidet sich für Arbeitgeber B. Zusätzlich nutzt sie die Möglichkeit, jährlich 1.000 Euro Eigenbeiträge gemäß § 108a EStG in ihre Firmenpension einzuzahlen. Damit investiert sie aktiv in ihre Zukunft – und das zahlt sich aus.

Wie wirkt sich das aus?

Bis zu ihrem Pensionsantritt im Jahr 2065 sammelt Lisa durch die Kombination aus Arbeitgeberbeiträgen und Eigenbeiträgen ein deutlich höheres Pensionskapital.

Das Ergebnis: Trotz gleichem Bruttogehalt erhält Lisa eine spürbar höhere Zusatzpension – und damit mehr finanziellen Spielraum im Ruhestand. Eigenbeiträge machen also den Unterschied. Sie verstärken die Wirkung der betrieblichen Altersvorsorge, bieten steuerliche Vorteile und sichern eine staatliche Prämie von derzeit 4,25% auf die jährlichen Einzahlungen.